「新NISAで積立の自動化設定も終わったし、今後の投資ライフは完璧だ!」

そう息巻いていた自分を殴ってやりたいです。投資歴20年、百戦錬磨のつもりでしたが、実は大きな可能性を眠らせたままにしていたことに気づいてしまいました。

それが、「Vポイント」の使い道です。

昔のTポイント時代から「ポイントはどうせおまけでしょ?」と蔑ろにしてきましたが、実はこれ、立派な投資資金になります。かつて漫才師出身の議員が言いました。

「小さなことからコツコツと」

ポイント投資こそ、まさにその精神が確実に効いてくる世界だったのです。

準備するもの

V会員番号(旧Tカード番号): 16桁(18桁表示の場合のコツは後述!)

SBI証券: ログインID・パスワード / 取引パスワード

Vpass: ログインID・パスワード

愕然!Vpassアプリを開いて見つけた「ポイントという金脈」

まずはこちらをご覧ください。私のVpassアプリの画面です。

驚きました。知らないうちにポイント貯まってたんです。 1ポイント=1円として投資に回せば、これだけでポイント分の投資信託が買えたはず。

三井住友カード(NL)のクレカ積立で自動的にチャージされていたのに、使い道がわからず放置。まさに「宝の持ち腐れ」でした。

最初の罠:ログインとボタンの迷路(ラビリンス)

「よし、今すぐ投資に回そう!」と意気込んだ私を待っていたのは、設定の関門でした。

最初はVpassアプリの「モバイルVカードを開く」を必死にタップしていましたが、これは街のお店で使うためのもの。正解は**「SBI証券のサイト」側から攻める**ことでした。

さらに、SBI証券でログインしようとすると、電話認証だの何だのと「認証の迷路」に迷い込み、胃がムカムカする事態に……。流石はSBIさん、本人すらログインできないほどセキュリティはバッチリです!(泣)

【解決策】 ややこしいアプリは置いておき、使い慣れたブラウザ(Safariなど)からWeb版SBI証券にログイン。これが一番の近道でした。

実録!Vポイント連携の格闘記

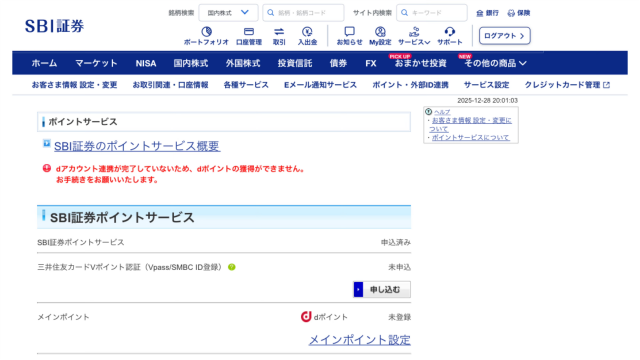

Webからログインして、ポイント設定画面を見てさらに衝撃を受けました。

なんと、私のメインポイントはよくわからないまま「dポイント」に設定しておりました。これでは貯まってるVポイントが投資に使えません。ここから、一気に連携を進めました。

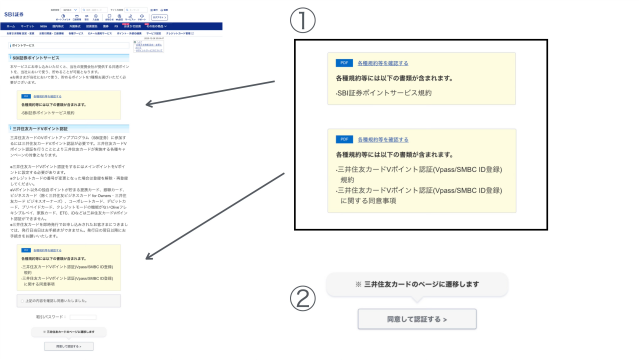

- 「三井住友カードVポイント認証」の「申し込む」をポチる

- 規約の書面をタップして確認(これ、開かないと同意ボタンが押せません!)

- 「取引パスワード」を入力(ログイン用とは別なので注意!)

- V会員番号を入力(バーコード下に18桁ある場合、ハイフンを除いた最初の16桁を入力!)

ここで必要になるのは「取引パスワード」パスワード管理本当に大事です。

Vpassログイン後に18桁の番号(V会員番号)を確認する手順は、以下の通りです。

- Vpassアプリのホーム画面下部にある「モバイルVカードを開く」という青い大きなボタンをタップします。

- 画面が展開されますので下にスクロール

- 今使用しているV会員番号「表示する」をタップすると18桁(4桁-4桁-7桁-1桁)の番号が表示されます。

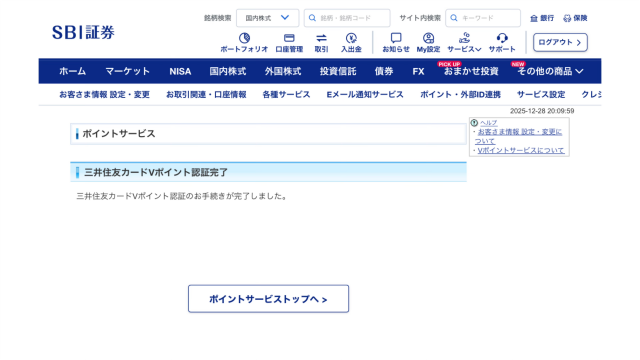

歓喜の瞬間!「連携完了」で一安心

Vpassとの連携認証を経て、ついにこの画面に辿り着きました。

「三井住友カードVポイント認証完了」

この文字を見た時の達成感といったら!「もう何も言えねぇ」です。

【重要】連携しただけではダメ!ポイントの投資先の選択と活用

「連携完了」でホッと一息つきたいところですが、次は「貯まったポイントをどの投資信託に充てるか」の設定です。

設定のやり方

SBI証券マイページ >「投資信託」>「投信積立」>「設定一覧」から、各銘柄の「ポイント利用」を「すべて利用」にするのがおすすめ。全自動FIREを目指すなら、勝手に投資に回してもらうのが一番楽です。

「連携は『道』を作ること。ポイント利用設定は『車』を走らせること。両方揃って初めて、資産は増え始めます」

Vポイントで何が買える?

- 投資信託: 100円分から買えます。オルカンやS&P500への積立が定番です。

- 国内株式(S株): 1株(数千円程度)からポイントで買えます。配当狙いも面白い!

私の戦略:あえての「S&P500」

ガチガチの投資家なら「オルカン」一択かもしれませんが、私は今回あえてS&P500へ投資します。理由はシンプル。

- 「どうせタダで手に入れたポイント。全部なくなっても無傷なのでリスクが取れる」

- 「現物投資(現金分)とは別管理にして、攻めの姿勢を楽しみたい」

三井住友カード ゴールド(NL)の「0.0%」の罠

ここで重要な還元率の話です。

| 年間のカード利用額(※お買い物) | ポイント付与率 | 1万円あたりの還元 |

| 100万円以上 | 1.0% | 100pt |

| 10万円以上 | 0.75% | 75pt |

| 10万円未満 | 0.0% | 0pt |

私はMasterCardブランドを選択し、コストコ専用カードや公共料金の支払いを集約することで、この壁を突破しています。カードを眠らせている人には、この恩恵は1ミリもありません!

【Q&A:気になるポイントのギモン】

- Q:ポイントに期限はある?

- A: Vポイントの有効期限は「最終利用日(貯める・使う)から1年」です。積立を続けている限り、実質的に無期限で貯まり続けます!

まとめ:FIREに向けたポイ活投資のメソッド

「もし年間10万円も使わないよ!」という方は、無理にカードを作る必要はないかもしれません。

でも、私のように**「どうせ生活費を払うなら、ポイントを最大化して投資に回したい」**という欲張りな方にとって、SBI証券×三井住友カードは最強の組み合わせです。

一難去ってまた一難。でも、乗り越えた先には「ポイントが勝手に働いてくれる未来」が待っています。皆さんも、眠っているお宝を救い出しに行きませんか?

コメント